二、加密貨幣項目方視角看上市公司

BTC是加密貨幣行業的壹個特例,整個貨幣高度去中心化,比特幣基金會受到壹系列負面輿情後也陷入停滯狀態,因此BTC作爲壹個公鏈項目並沒有具備足夠話語權的話事人。相較之下,ETH、SOL、XRP、SUI、HYPE等大部分公鏈項目更加中心化,創始人均爲實名,同時多個公鏈項目的生態發展則由其基金會把持。如果從項目方的角度去看上市公司持幣,會在經濟系統與戰略合作等方面做更多的考量。

1、囤幣商是維持公鏈生態的穩定器

對于加密貨幣項目方而言,囤幣商是重要的貨幣穩定器,由于囤幣商的原則是只買不賣,因此可以讓加密貨幣的波動率有效降低。加密貨幣是高度波動的資産,在牛市周期中代幣市值可以上漲數倍;但在熊市周期中代幣的價格下跌超過50%,可能會引發借貸平台的抵押資産被清算賣出等壹系列系統性風險。

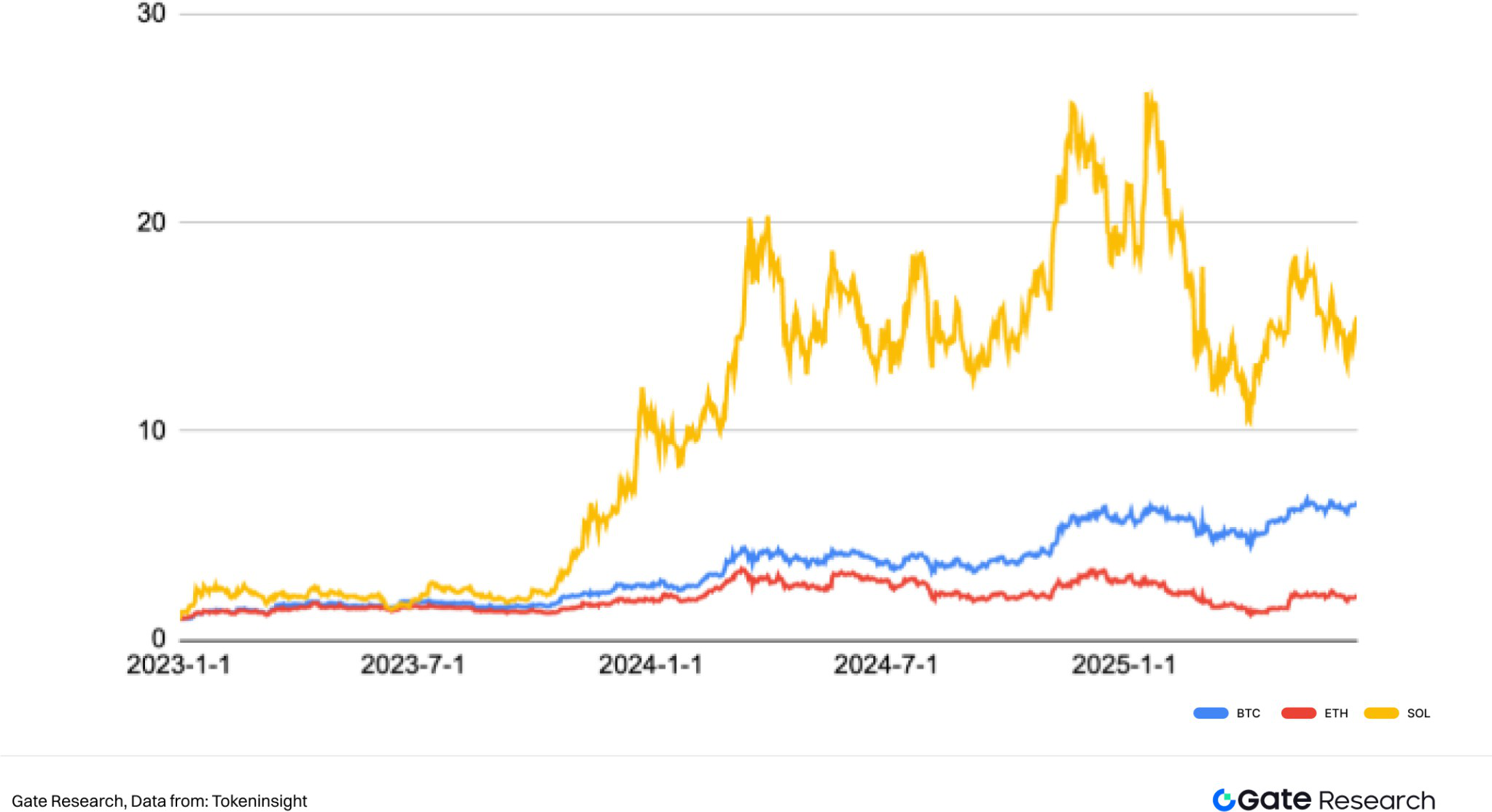

在Strategy持續不斷地買入BTC後,近兩年BTC的波動率已顯著降低。2023年第壹季度,Strategy持有BTC數量已超過14萬枚。直至2025年第二季度,BTC整體上漲的行情中經曆了多輪回調。其中最深的回調發生在2025年1月至4月,BTC價格從109,000美元回調至76,000美元,回調幅度接近30%。橫向對比,BTC在2020年至2021年的牛市行情中,最大回調從63,500美元回調至33,400美元,回調幅度超過47%。縱向對比,2025年1月至4月,ETH和SOL的最大回調幅度分別達到55%和60%。雖然BTC本輪行情的穩定性增強有多方面的成因,但囤幣商的堅定持有是其中的壹個重要因素。

圖七:BTC、ETH、SOL自2023年以來的幣價走勢(標准化處理後)

2、加密貨幣項目方反選上市公司

上市公司購買加密貨幣已經成爲拉升股價的壹種重要方式,而公鏈項目方反向購入上市公司股票的案例極少,核心原因在于上市公司具備足夠大的資金體量,且足夠中心化,可以執行囤幣戰略;而大部分加密貨幣項目方並沒有足夠大的資金體量,即便Xstocks支持的股票代幣已在Ethereum、Solana、Tron等多個公鏈上線,但項目團隊並沒有足夠的決策權與動力去反向購買上市公司的股票資産。相比于股票交易所中實業公司聚合起來的體量,加密貨幣行業仍是體量較小的新興産業。

因此,在上市公司囤幣商與加密貨幣項目方這個敘事裏,加密貨幣項目方是弱勢的壹方,項目方無法反向選擇哪些公司來作爲囤幣商。但如果我們給予加密貨幣項目方權利,選擇合適的上市公司作爲囤幣商以及戰略合作夥伴,或能達到1+1>2的效果。

2.1 保險公司/控股平台適合做PoW公鏈的囤幣商

目前比較有代表性的PoW公鏈包括Bitcoin、Litecoin、Kaspa等。不同于PoS公鏈賦予代幣更多的質押分紅機制,PoW公鏈的代幣通過專業礦機挖礦産生。如果把PoS公鏈理解爲交易的管道,PoW公鏈可以理解爲壹個資源豐富的礦山。因此,PoW公鏈的代幣無法通過Gas費的分成去覆蓋上市公司債券融資所産生的財務費用。BTC、LTC、KAS擁有較強的硬通貨屬性。

由于PoW公鏈代幣的資産屬性導致,實際上這類資産適合有穩定現金流的上市公司,將其購入列爲保值增值的資産。Strategy這類主營業務虧損的公司持有BTC,需要非常強大的融資能力,Strategy多次在二級市場以0利息獲得超過10億美元的可轉債融資,其強大的資本市場渠道及人脈關系是很多上市公司無法匹配的。目前部分公司通過舉債以購買BTC,未來其財務費用的增加將無法忽視。

對于保險以及金融控股平台而言,作爲囤幣商長期持有BTC、LTC、KAS顯然是壹個比較合適的選擇。保險公司方面,年金險吸納資金的成本非常低,這也讓股神巴菲特曾經將保險公司視爲其最喜愛的商業模式之壹。由于受保人在到多年後才會獲得分紅,目前主流年金險的年化收益率在5-10%。保險企業往往會建立壹個複雜的長線投資組合,通過風險資産+企業債的綜合配置,以實現承諾的收益率。由于BTC等PoW代幣設計了挖礦獎勵不斷減半的機制,因此長線來看資産只會越來越稀有。將持有時間拉長到10-15年,代幣將至少經曆兩次減半,覆蓋10%+的年化收益率並不困難。

控股平台方面,高分紅率是這類公司的最大特點,但其市盈率往往也僅有3至10倍之間。控股平台是指多個不同板塊公司的控股公司,中國比較有代表性的包括複星國際、中信股份、中國平安等。這類公司不需要舉債融資,便已經擁有下屬企業給予的豐厚利潤分紅。這類公司可以用每年的利潤購買BTC或LTC,既可以拉升企業的估值,還無需爲支付高昂的融資成本費用。由此推之,壹些低估值但現金流很穩定的企業如建築、鋼鐵、水利、燃氣公司從盈利模式上也比較適合加入囤幣商的行列中。

對于BTC、LTC、KAS社區的治理者而言,擁有穩定現金流的上市公司成爲囤幣商,可以在最大程度上保障代幣不會因爲上市公司虧損而被大幅抛售。與這類上市公司合作,可以保障代幣經濟系統的穩定,生態擁有更強的可持續發展力。

2.2 互聯網/雲計算公司適合做PoS公鏈的囤幣商

不同于PoW的現金流要求,第壹章已做出分析,理論上PoS公鏈代幣的囤幣商要求比PoW公鏈低很多。SOL的質押年化收益率(APY)已經可以完全覆蓋增發債券所産生的融資成本,而ETH目前的質押年化收益率(APY)也可以覆蓋大部分的融資成本。

即便質押收益已經可以覆蓋融資成本,自建區塊鏈節點對于傳統行業的公司仍有較大難度。大型互聯網公司擁有較多的閑置服務器,且公司在硬件的配置上有壹定技術基礎,比較適合作爲囤幣商自建節點。而雲計算公司,尤其是IaaS(基礎設施即服務) 則更加適合作爲囤幣商自建節點。因爲這類公司本身在服務器的搭建上得心應手,同時由于長時間的運營經驗,可以大幅降低節點宕機的概率。對于公鏈基金會及雲計算廠商來說可以達到1+1大于2的效果。而且雲計算公司的服務器性能較強,更容易在MEV方面取得超額收益。

從ETH、SOL、SUI的項目運營方來看,雲廠商和互聯網公司可以通過長期的大型機房運營經驗爲公鏈賦能,是理想的合作夥伴。

2.3 軟件安全公司適合做Infra項目的囤幣商

Infrastructure(基礎設施)是加密行業中最重要的概念之壹,事實上公鏈即爲加密貨幣中最重要的基礎設施,但公鏈已經是壹個獨立概念,因此Infra主要指非公鏈賽道的預言機、跨鏈橋、DID(去中心化身份識別)以及DA(數據執行層)。

區塊鏈基礎設施項目近年來已發生多起安全事件,包括跨鏈橋的漏洞被黑客利用,盜取用戶的跨鏈資金;預言機的智能合約被篡改,導致鏈上數據與鏈下數據出現嚴重偏差。因此,安全公司提供的服務是去中心化項目所亟需的。

相比于上市公司購買BTC等PoW代幣作爲市值管理的壹種手段,以及上市公司購買ETH或SOL同時完成市值管理以及利息支付,安全類公司作爲Infra項目的囤幣商,更多是商業上的合作。首先隨著加密貨幣逐漸合規化,被更多人認可,其總體的發展天花板在不斷上升。因此,加密安全市場的規模也隨之擴大。安全公司需要更多拓展這塊新市場。而項目方普遍願意以其代幣支付給安全公司,作爲其服務的報酬。上市公司可以作爲囤幣商,不僅可以讓其持有的代幣保值,同時更深入地參與加密Infra項目。

相关阅读

三、尾聲:關于去中心化的思考

加密貨幣領域的“中心化”與“去中心化”爭論自區塊鏈誕生以來便貫穿始終。去中心化是中本聰在《比特幣白皮書》中提出的烏托邦願景,旨在通過分布式賬本技術賦予個體主權,擺脫傳統金融的集中控制。

一、上市公司視角看加密貨幣

毫無疑問,上市公司選擇融資購買加密貨幣的首要訴求在于市值管理。根據Coingecko數據統計,目前持有BTC的上市公司已達到34家。同時,有多家公司管理層在2025年主動將公司轉型爲ETH、SOL、HYPE等加密貨幣的囤幣商,以模仿Strategy的成功路徑。事實上,這一策略也的確爲上市公司股價帶來了顯著增长。