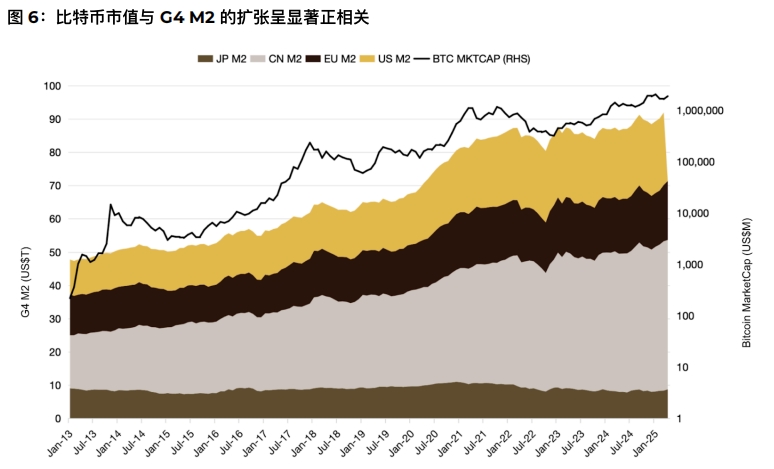

比特币与全球M2扩张的关系

资料来源:美联储、欧洲央⾏、中国⼈⺠银⾏、⽇本央⾏、币安研究院

截⾄ 2025 年 4 ⽉ 30 ⽇

G4 经济体(美国、中国、欧盟、⽇本)的 M2 货币总供应量(以美元计价)呈现⻓期稳步增⻓趋势。预计 4 ⽉份将突破 93 万亿美元,创下历史新⾼,实现连续第五个⽉反弹,也是今年以来第三次创纪录。

⽐特币市值与 G4 M2 的扩张呈显著正相关。⽐特币价值的⼤幅上涨往往与 G4 M2 的持续增⻓期相吻合。这种关系得到了定量证据的⽀持:G4 M2 和⽐特币市值之间的 24 个⽉滚动相关系数仍然保持正值,⽬前为 0.79,表明⽅向⼀致性较⾼。

近期 M2 波动受到多个关键因素驱动,包括主要央⾏政策转变(如美联储放缓量化紧缩 (QT) 步伐和欧洲央⾏降息)、美国⾚字扩⼤持续带来财政⽀撑、欧盟放弃紧缩政策以及中国发⾏特别国债。此外,美元贬值也被动推⾼了其他 G4 经济体以美元计价的 M2 价值。理论上,M2 增⻓可通过⼏种传导机制影响⽐特币:

● 提升流动性和⻛险偏好:M2 扩张增加了整个系统的流动性,通常会推动货币环境转松,提振投资者的⻛险偏好。更多的可⽤资本和寻求⾼⻛险奖励的更强意愿可推动资⾦流⼊加密货币(包括⽐特币)等市场。

● 增加通胀对冲需求:M2 的快速增⻓可能会增强⼈们对未来通胀和法币贬值的预期,从⽽提升对保值资产的兴趣,在加密货币领域中,⽐特币作为“数字⻩⾦”,尤其受到关注。

展望未来,随着美国进⼊降息周期,QT 逐渐停⽌,G4 M2 可能在未来⼀到两年内继续创下新⾼。参考以往模式,进⼀步的货币扩张可能会为整体加密货币市场维持有利的宏观背景。

相关阅读

加密货币市场表现

4 ⽉份加密货币市值增⻓了 10.8%,相较上个⽉表现出强劲复苏,这可能是因关税暂停90天导致的。总体⽽⾔,上述发展清晰表明,数字资产将逐渐被主流采⽤,并深度整合⾄传统⾦融体系。

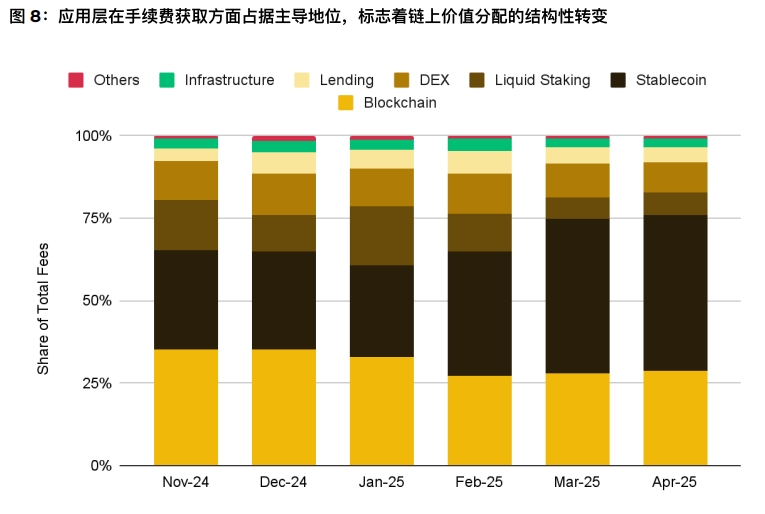

手续费向应用层转移

应⽤层⼿续费现占链上总⼿续费的 70% 以上,清晰表明加密货币堆栈中的价值转移⽅向。相⽐之下,协议层(即基础区块链)⼿续费 4 ⽉份共计 3.938 亿美元,⽬前仅占总⼿续费的 28.8%,低于六个⽉前的 7.067 亿美元和 35.2%。

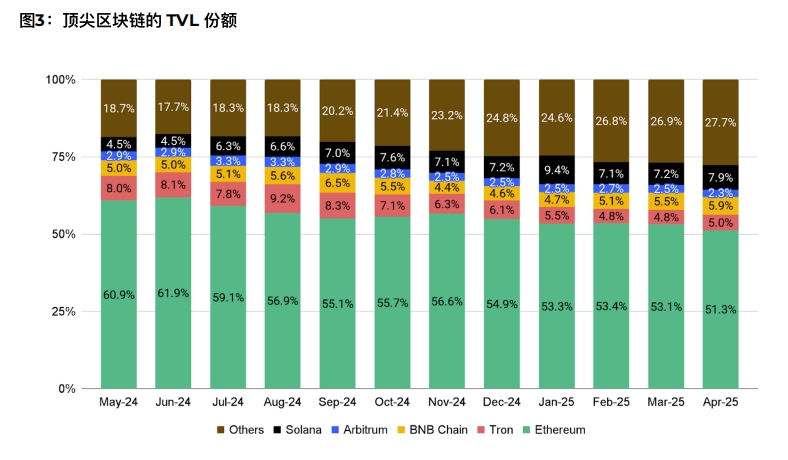

去中心化金融 (DeFi)

2025 年 4 ⽉,DeFi TVL 环⽐上涨 3.3%,与整体加密货币市场趋势和监管的有利发展相⼀致。4 ⽉初,特朗普签署了⼀项法案,废除了将去中⼼化交易平台 (DEX) 囊括⼊经纪⼈范畴的国税局加密货币经纪⼈规则,这标志着 DeFi 领域的重⼤胜利。

BTC优势指数延续多年上升趋势

⽐特币在加密货币市场中的优势指数稳步上升⾄ 63%,达到四年来的最⾼点,这得益于其“数字⻩⾦”的叙事以及随后被众多政府和企业⽤作储备资产。

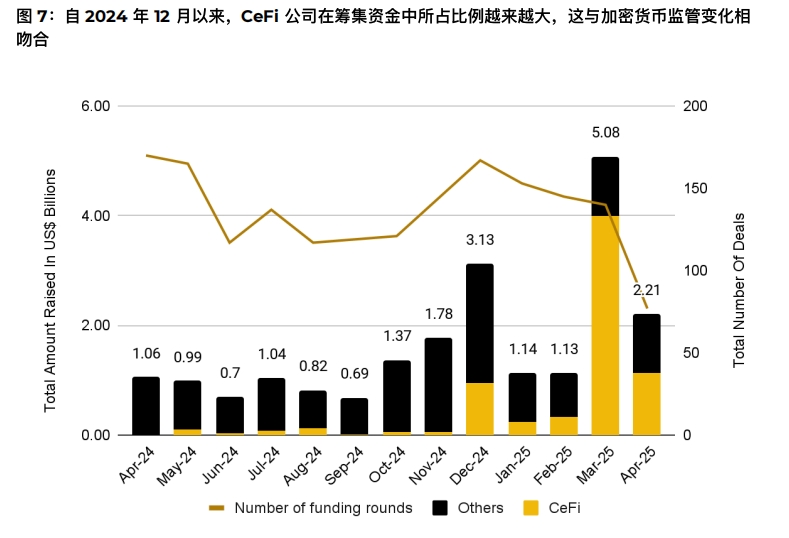

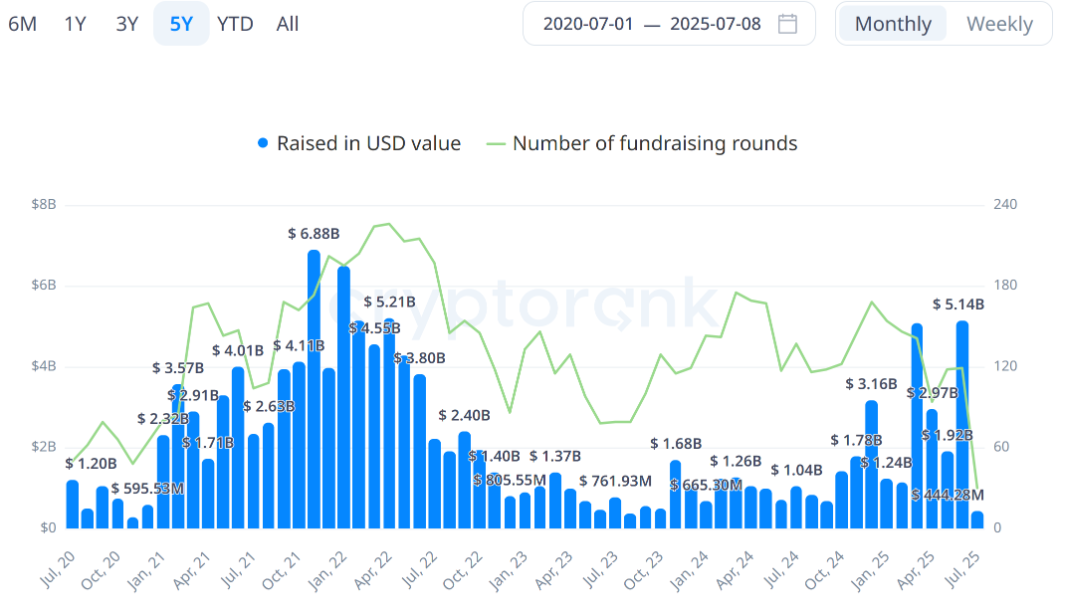

加密货币监管变化中的CeFi投资增长

来源:Cryptorank、币安研究院截⾄ 2025 年 4 ⽉ 30 ⽇在经历了年初的缓慢发展之后,加密货币融资额在 2025 年 3 ⽉达到 50.8 亿美元,创下 12 个⽉以来的新⾼。然⽽,⾃ 2024 年 12 ⽉以来,融资轮数持续下降。这可能意味着,尽管仍有可⽤资本,但投资者在资本配置⽅

-

2025-07-08 18:16:16

2025-07-08 18:16:16 -

2025-07-08 18:08:17

-

2025-07-08 17:58:28

-

2025-07-08 17:32:52

-

2025-07-08 17:01:40

-

2025-07-08 16:50:45

-

2025-07-08 16:43:57

-

2025-07-08 16:40:27

-

2025-07-08 16:26:18

-

2025-07-08 16:20:27