稳定币Alpha实战指南:策略逻辑与工具方法

稳定币领域中的“Alpha”并⾮单⼀的⾼收益率,⽽是指具备结构性、可持续且具差异化优势的超额回报。通过对主流收益型稳定币机制的深⼊剖析,可以将其 Alpha 的核⼼来源归纳为四⼤类路径:机制创新(如合成资产或新型质押模式)、杠杆结构复⽤(如循环抵押与放⼤资⾦效率)、链下收益叠加(如美债⽀持或利率搬砖)、以及激励释放机制(如空投积分、协议奖励 等)。本章将围绕这四个维度,系统总结具体的 Alpha 捕捉策略逻辑与操作⼯具,为投资者提供结构化的 Alpha 实战指南。

1、稳定币 Alpha 捕捉策略逻辑

策略⼀:挖掘早期收益型稳定币项⽬

寻找早期的收益型稳定币项⽬是获取 Alpha 的核⼼⽅式之⼀。⾸先需重点关注项⽬机制的创新性,尤其是否具备可复利结构、是否嵌⼊链上/链下收益资产。例如,Ethena 推出的 sUSDe 稳定币,通过链上做空永续合约对冲现货多头,⽣成可持续的收益回报并返还给⽤⼾;⽽ Spark Protocol 发⾏的 sUSDS,则基于美债⽀持资产构建⾃动复利的收益模型,并叠加 SPK 积分激励,实现链上现⾦流与激励预期的双重提升。

其次,应关注该类项⽬的多链部署与流动性布局情况。多链部署(如以太坊、Base、Blast 等)通常意味着更⼴泛的⽤⼾覆盖与更丰富的激励资源。⽤⼾可通过 DefiLlama、DeBank、Token Terminal 等链上数据平台,跟踪项⽬的 TVL 变化、流动性池收益变化等指标,从⽽判断 Alpha是否可持续。

最后,优质 Alpha 收益往往出现在 Token 尚未上线、处于积分激励阶段的窗⼝期。在此阶段,通过桥接资产、提供流动性或参与任务活动可积累空投积分,是获取隐性年化回报(5%-15%)的重要路径。典型的 Alpha 信号包括:积分⻚⾯上线、⽣态合作激励、LP 挖矿活动启动等。

策略⼆:构建稳定币复合收益循环路径

结构化的稳定币循环套利路径是当前最具收益叠加效应的策略类型。以 sUSDe 为例,⽤⼾可通过抵押 sUSDe 获得 USDC,再将其⽤于再次买⼊ sUSDe,形成最多三轮的复合操作。在这个过程中,⽤⼾不仅可持续获得 sUSDe 本⾝提供的年化收益(约 10%),还可通过杠杆结构提升本⾦规模。

进⼀步地,⽤⼾可将持仓参与 Uniswap、Curve 或 Ethena 原⽣ AMM 的 LP 做市,从⽽获取额外的 ENA Points 或平台积分激励。此外,这类路径往往伴随⾼预期空投(如 Ethena 初期的 ENA 空投即由积分分发),隐含回报可达 8-12% APY。构建此类路径时,可使⽤以下链上⼯具平台进⾏操作:Morpho Blue、Aave、Spark、Kelp(借贷模块),以及 Instadapp、Summer.fi、 Rage Trade 等组合⼯具平台。

策略三:低⻛险 Alpha ⸺ RWAs 收益叠加策略

对于追求稳定性与低波动的⽤⼾,围绕现实世界资产(RWAs)构建的稳定币收益策略是优选⽅ 向。核⼼逻辑在于持有真实资产(如美债、回购协议)⽀持的稳定币(如 USDY、USDM),获取链下固定收益的同时,进⼀步通过 LP 做市等⽅式叠加链上流动性收益,并借助⽣态桥接与激励获取额外积分回报。

以 Ondo Finance 的 USDY 为例,其基本收益来源于链下美国短期国债,当前持有年化收益为 5.3%。若⽤⼾在 Uniswap 上参与USDY/USDC 的 LP 做市,则可获得额外 2-4% 的流动性激励。同时,USDY 还提供 Ondo Points ⽣态激励机制,预期可带来 3-5% 的积分型回报。整体路径收益稳健,⻛险低,适合以稳定收益为⽬标的投资者采⽤。

策略四:激励型 Alpha ⸺ 空投与积分 Farming 路径

空投与积分激励策略是链上⽤⼾实现“隐形 Alpha”的重要路径之⼀。Alpha 的关键判断信号包括:项⽬是否已上线积分系统(如 Spark Points、ENA Points),社区是否有强烈空投预期,以及投资机构背景是否优质(如 a1Gz、Paradigm ⽀持等)。此外,项⽬是否尚未发币也是衡量激励阶段早期潜⼒的关键要素。

在此类路径中,⽤⼾的核⼼操作逻辑不在于⾼频交易或复杂杠杆,⽽是持续完成项⽬指定交互⾏为,如存⼊资⾦、桥接资产、提供 LP 做市、参与任务等,从⽽积累可变现的积分资产。例如, Ethena 的 ENA Points 即可通过持有 sUSDe、参与流动性挖矿获得,并最终转化为 ENA 空投; SparkFi 的 Spark Points 同样基于 sUSDS 持仓与 LP 交互⾏为发放,未来可能与 Maker ⽣态进⼀步绑定,释放出 MKR 相关的激励价值。

2、寻找 Alpha 的⼯具与信息来源推荐

3、⻛险识别与防控建议

尽管稳定币 Alpha 策略具备结构化收益潜⼒,但同时也伴随着特定的链上⻛险,需要⽤⼾在实践中有意识地识别与规避。以下为当前主流收益策略中常⻅的四类⻛险及其应对建议:

⾸先是机制波动⻛险。部分⾼收益策略(如基于永续合约空头的对冲收益)依赖特定市场环境,若策略基础失效,将直接影响收益可持续性。建议⽤⼾配置部分由真实资产(如美债、回购协 议)⽀持的稳定币(如 USDY、USDM、sUSDS),以构建稳健底层收益来源。

其次是清算⻛险。在采⽤杠杆循环策略时,若市场出现⼤幅波动,可能触发借贷平台的清算机制,导致本⾦损失。为此,应设置⾃动清算保护(如 Flash Repay)、保持适度的健康率( LTV<70%),并优选⽀持实时健康率监控的借贷平台(如 Morpho Blue、Spark)。

第三类是流动性⻛险。部分新兴稳定币项⽬初期流动性资⾦池深度有限,⽤⼾⼤额买卖或退出可能⾯临滑点较⼤、资产折价等问题。建议⽤⼾在操作前先通过 Curve、Uniswap 等主流 DEX 查看对应池⼦的 TVL 与交易深度,避免在流动性薄弱阶段进⾏重仓操作。

最后是项⽬安全性⻛险。许多早期项⽬可能尚未经过完整审计流程,或存在过度中⼼化权限(如资⾦由多签钱包控制、⽆法链上追踪)。在选择参与项⽬时,应优先考虑已完成审计、拥有强背书(如 a1Gz、Paradigm、Framework ⽀持)的协议,以降低合规与安全隐患。

结语

收益型稳定币代表了稳定币发展的新阶段⸺从“静态锚定”迈向“动态增值”。它们以短期美债、链上衍⽣品策略或现实资产收益为基础,为加密⽤⼾提供了⼀种表⾯上“⽆⻛险”的链上收益机会。然⽽,这⼀创新背后隐藏着不容忽视的⻛险与挑战:

● 技术层⾯,智能合约漏洞、跨协议⻛险、资⾦管理透明度不⾜,可能促使⽤⼾资产损失;

● 制度层⾯,监管不确定性、集中托管⻛险、收益波动性等,使其难以等同于传统意义上的安全收益⼯具;

● 市场层⾯,流动性受限、接受度不⾜、平台依赖性强,限制了这类产品的⼴泛采⽤。

此外,当前收益的核⼼来源⸺短期美债在⾼利率环境下的⾃然回报⸺本质上是阶段性的。⼀旦美联储进⼊降息周期,T-Bills 的收益下滑将直接削弱稳定币的⽣息能⼒。如何构建⼀个穿越利率周期、可持续、可复利的链上收益结构,成为未来发展的关键。因此,未来的收益型稳定币将不再依赖单⼀资产或静态收益模型,⽽是转向:

● 引⼊多元 RWA,如企业债、地产、碳信⽤等,实现真实世界收益的链上映射;

● 叠加⻓期美债(20-30年)票息锁定机制,构建跨周期稳定收益曲线;

● 通过智能合约实现结构化配置与可编程现⾦流,提升资⾦效率与策略灵活性。

在这种框架下,稳定币 Alpha 不再是简单的“赚利息”,⽽是⼀种涵盖真实收益、机制设计、空投积分、链上策略组合的结构化套利体系。其⻓期价值,将体现于如何构建⼀个兼具流动性、安全性、收益性与组合灵活性的稳定收益平台。

对于普通⽤⼾⽽⾔,关键在于识别机会、控制⻛险并抓住早期激励窗⼝;⽽对机构与专业投资者⽽⾔,收益型稳定币的真正价值,则是其作为“链上可编程现⾦流”的基础单元,成为连接链下收益与链上⾦融的关键桥梁。

相关阅读

主流收益型稳定币的Alpha策略解析小结

在 DeFi 收益⽇益多元化的背景下,USDe、USDS 和 USDY 作为当前主流的收益型稳定币,分别从衍⽣品机制、链上治理和现实资产锚定三个⽅向,构建了各⾃独特的价值主张与收益路径。

稳定币概述与收益型稳定币的兴起

稳定币因其价值稳定性在加密市场中扮演着不可或缺的⻆⾊。它不仅缓解了加密资产价格剧烈波动的⻛险,还成为交易媒介、⽀付⼿段与避险资产的多重载体。

主流收益型稳定币的Alpha策略解析

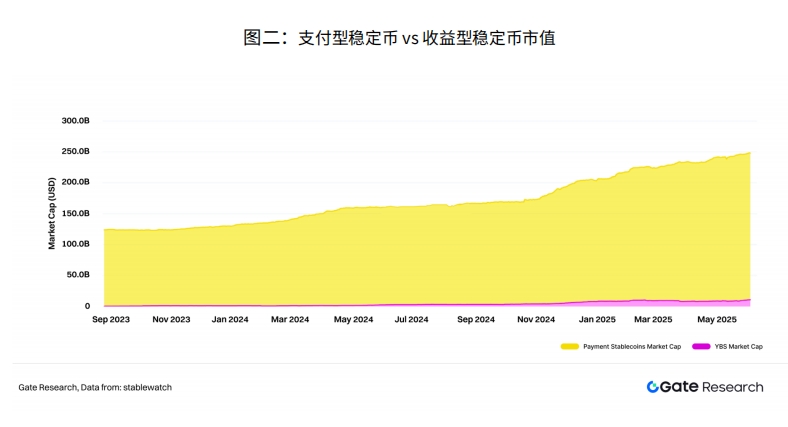

在总市值超过 2,500 亿美元、年交易额⾼达数万亿美元的稳定币市场中,收益型稳定币正成为链上收益的新热点。

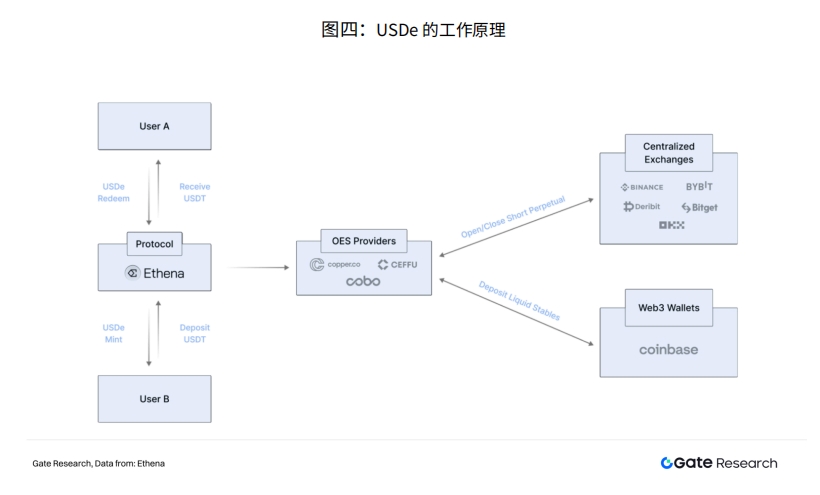

USDe -由 Ethena Labs提供的合成收益

在收益型稳定币⽇益成为 DeFi 投资主线的背景下,Ethena Labs 提出的 USDe 与其派⽣收益产品 sUSDe 提供了兼具稳定性与收益性的“互联⽹债券”式解法。

USDY-Ondo Finance 的收益型稳定币

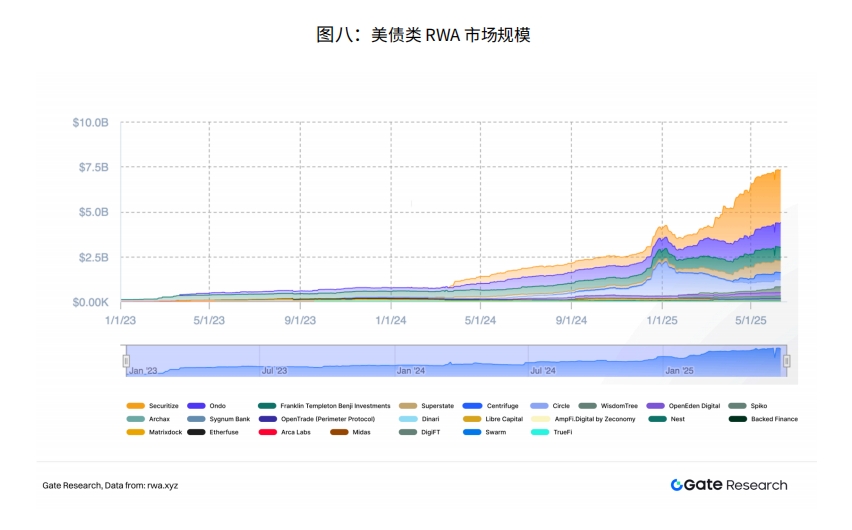

Ondo Finance 是⼀家⾯向机构的去中⼼化⾦融协议,致⼒于将美国国债和货币市场基⾦等⽆/低⻛险、稳定收益的现实世界资产(RWA)引⼊区块链。其核⼼产品之⼀ USDY 是⼀款⽣息型稳定币,⾯向全球⾮美国居⺠及机构投资者,提供以美元计价且可产⽣收益的稳定币替代⽅案。

-

2025-07-08 18:16:16

2025-07-08 18:16:16 -

2025-07-08 18:08:17

-

2025-07-08 17:58:28

-

2025-07-08 17:32:52

-

2025-07-08 17:01:40

-

2025-07-08 16:50:45

-

2025-07-08 16:43:57

-

2025-07-08 16:40:27

-

2025-07-08 16:26:18

-

2025-07-08 16:20:27